Dapatkan Perlindungan Yang Ekonomikal Dari Syarikat Insuran Popular

Terma & Syarat

Insurans dan Cukai Jalan yang telah siap tidak boleh dibatalkan atau dipulangkan.

Kos Penghantaran RM7 untuk semenanjung RM10 bagi Sabah dan Sarawak. Sekiranya anda memilih untuk renew insuran sahaja, tiada kos pos akan dikenakan Cover Note Insuran anda akan diberi dalam format PDF melalui whatapp.

Proses pembaharuan Insuran dan cukai jalan mengambil masa 1-3 hari bekerja.

Kami akan menjaga maklumat yang diberikan kepada kami dan tak akan memberi kepada mana mana pihak ketiga.

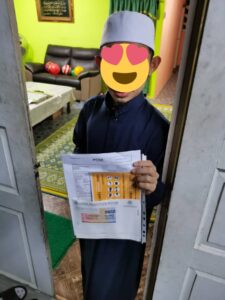

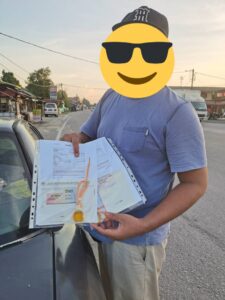

Pelanggan-pelanggan Kami

Previous

Next

Tentang Kami

Kami di easyroadtax.com menyediakan perkhidmatan renew insuran dan roadtax kenderaan anda 100% secara online.

Konsultasi Percuma!

tim easyroadtax.com meyediakan khidmat kosultasi dalam talian serta sebut harga secara percuma. bagi membatu pihak anda membuat keputusan yang tetap secara proses renew insuran dan roadtax.

100% Online

segala urusan pembaharuan insuran dan roadtax dibuat 100% secara online. anda tidak perlu bersusah payah mencari ejen insuran atau beratur di kaunter JPJ. tim kami akan uruskan dan hantar ke alamat rumah atau pejabat ada.

Sistematik & Pantas

tim kami bekerja dengan SOP khas yang sistematik menjadikan easyroadtax.com satu platform online yang menjadi pemudah cara pihak insuran serta JPJ dengan anda.